住宅ローンの仕組って、どういうこと?

賃貸の場合、いくら支払を続けていてもそのお金で自分の資産(不動産)を所有する事は出来ません。いわゆるお金を溝に捨てていると揶揄されるのはこれ故なのかも知れません。

とはいえ、いきなり高額な住宅を現金で購入する事は出来ないわけです。そこで利用されているのが住宅ローンの仕組なのです。

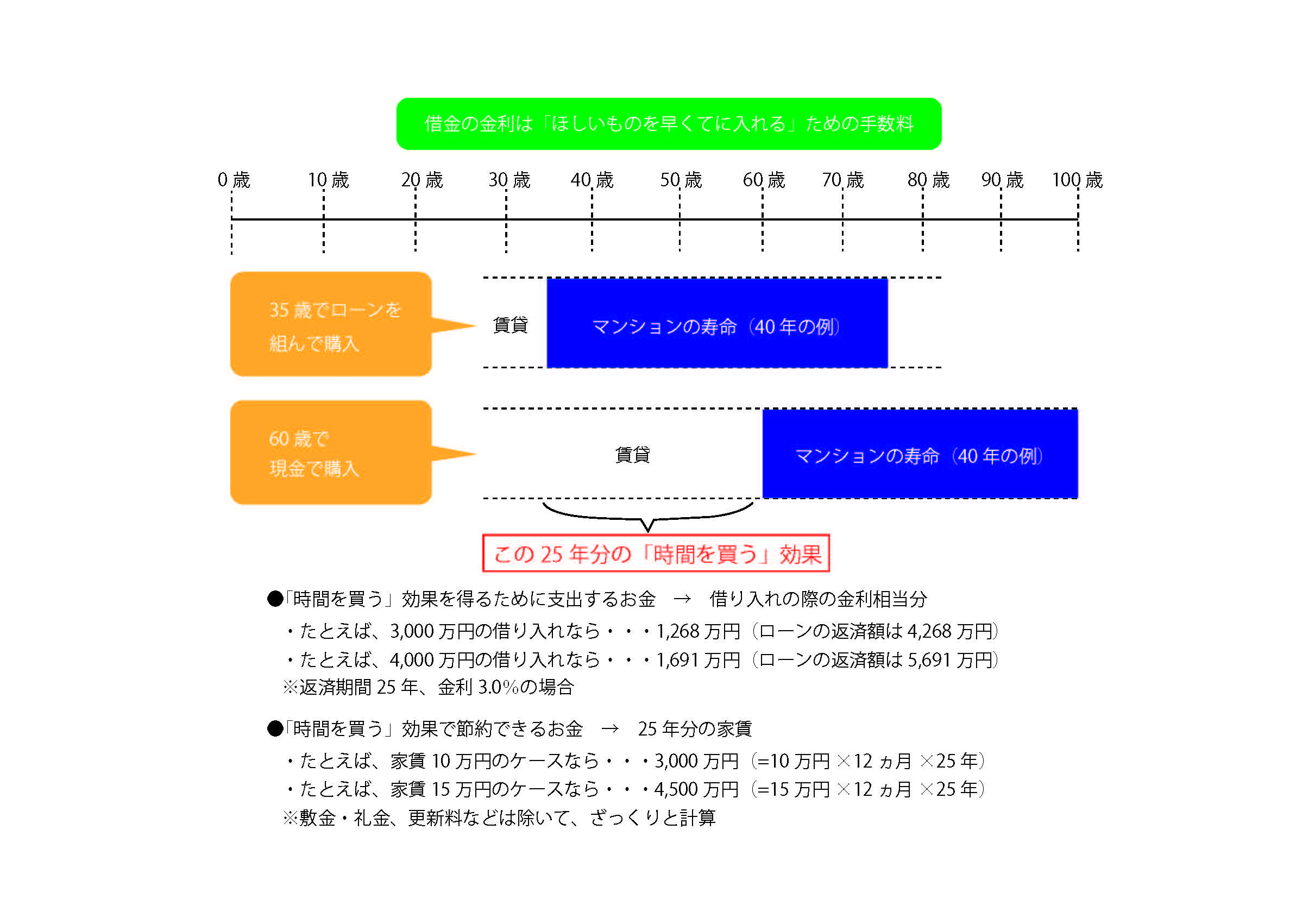

図は35歳でローンを組んで購入する場合と60歳になってから退職金で一括購入する(それまでは賃貸)場合との比較を表しています。

仮に住宅を購入するにさいして、金融機関から3,000万円を借入として、返済期間25年の金利3%ではローン返済額は4,268万円になりますので、月々の返済額は約14.2万円となります。

一方、60歳で退職金を原資に一括購入する場合、60歳時点で現金購入しますから元手は3,000万円ですが、それまでの賃貸暮らしに伴う家賃の支払額を計算すると、仮に家賃が月額10万円だとして総支払額は3,000万円、月額15万円だとして総支払額は4,500万円にも上ります。よって、賃貸暮らしを選択すると、定年退職時の住宅購入費とあわせて、6,000~7,500万円ほどの支払額になります。

金額だけの比較で言えば、賃貸よりなるべく早く持家購入したほうがお得なようにも感じますが、これはまさに金利のチカラともいえます。もしお金が貯まってから購入と云う選択をすると、後述の60歳定年退職時に現金購入と云うパターンになりますから、貯金している間は賃料の支払がひたすら続きます。金利は、欲しいモノを早く手に入れるためにいくばくかの手数料として金融機関に金利と云う名目の手数料を支払っているからです。

この金融機関に支払う手数料と、賃貸として支払う家賃のどちらが高いか。また、金利は欲しいモノを手に入れるための手数料であると同時に、自分の持家(資産)購入の為のお金ですが、賃貸における家賃は、その場暮らしの為の家主(オーナー)の儲けの為のお金と云う性質も見えてくると思います。よって、持家は金利の手数料支払と云う現役世代における負担の重さを付加しているが、ある意味で老後の住居費を前払いしている性質を有するものであることがお分かりいただけるかと思います。

ここまで見てくると、持家を早く購入したほうが良いとばかり思う方も居るかも知れませんが、持家には維持・修繕のお金がそれなりに掛かります。よって、図例した35歳で購入する場合には60歳時点で築25年経過している事になりますから、それなりの維持・修繕工事をしていないと、60歳時点で購入した家とは単純に比較できない部分もあります。リフォーム費用は、所有者の考え方次第でもありますから単純な比較は出来ませんが、賃貸で支払う金額とリフォームに要する費用のどちらが高くなるかをシミュレーションし、また更にその後の自分の人生をどう生きたいか。それによって、購入するか否かを決めると共に、購入に際しての住宅ローンの利用を検討されれば、良い買い物ができるでしょう。